日前,主营固废处理的陕企节能环境(300140.SZ)发布公告称,其骨子限制东谈主中国节能环保集团有限公司(以下简称“中节能集团”)正在酌量鼓动下属企业节能英杰(300197.SZ)的要紧金钱重组使命。

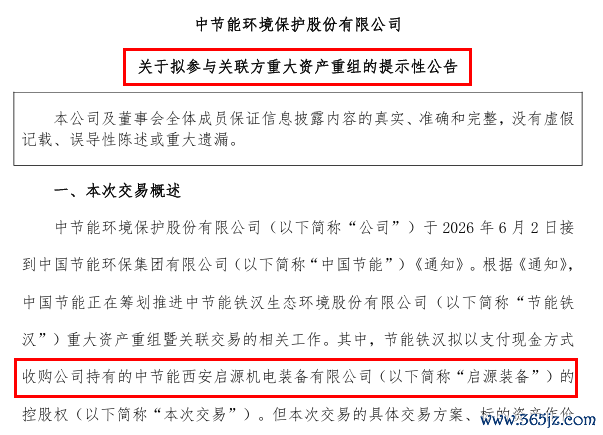

凭据公告,节能英杰拟以现款方式收购节能环境所捏有的中节能西安启源机电装备有限公司(简称“启源有限”)控股权。

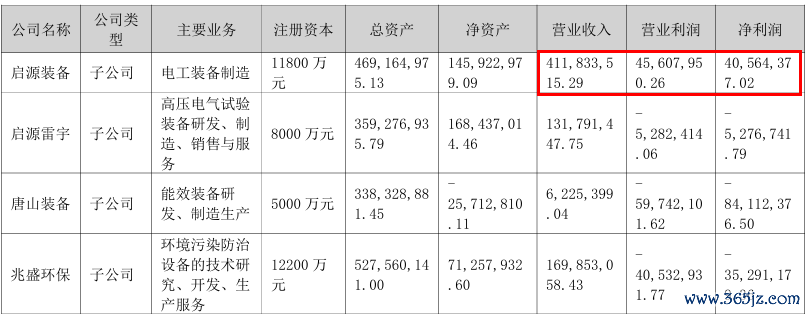

节能英杰的主贸易务涵盖生态建树、生态环保等,还是齐集5年亏蚀,2025年度归母净利润为-20.75亿元,这次重组有望为其注入盈利金钱以改善财务进展。行为收购标的,启源有限2025年收场贸易收入4.12亿元,归母净利润达4100万元。

值得温暖的是,节能环境自己曾经阅历雷同转型。公司最初以电工装备为主业,但因行业竞争力不及,功绩连年下滑,随后渐渐向环保业务转型。其重要逶迤点出当今2022年,由中节能集团主导的百亿级重组,使公司一举扭转亏蚀神气,三年累计净利润熏陶20亿元。

如今,雷同的重组落到了“兄弟”公司节能英杰身上,其又能否借此扭转困局?

盈利子公司被收购

节能环境2010年上市时还叫“启源装备”,彼时主营电工装备,收入主要来自变压器业务。而跟着上市后行业多余、竞争力弱,公司归母净利润从2010年的4939.15万元下滑至2015年的669万元。

为幸免堕入亏蚀,公司于2016年完成要紧金钱重组,以9.02亿元收购中节能宇宙天融环保科技有限公司,主业新增环保装备业务,股票简称也由“启源装备”变更为更为东谈主熟知的“中环装备”。

次年2月,公司建树全资子公司“启源有限”,将原有电工专用征战业务一谈剥离至该子公司,这恰是本次拟出售的金钱。

尽管业务范围有所拓宽,电工装备板块在那时仍是上市公司的蹙迫组成部分,且正处于爬坡期。2020年,上市公司以现款方式对启源有限增资6800万元,并在公告中明确将电工装备业务行为要点主义,支捏启源有限加大研发参加及高精度征战布局。

2020年至2022年,启源有限的净利润差异为-427.75万元、269.18万元、3512万元,呈现向好趋势。但在这个时候段,上市公司却处于亏蚀状态,三年亏蚀接近9亿元。

2022年6月,在母公司中国节能的“操盘”下,上市公司动手超百亿重磅重组,一举成为国内垃圾打消发电行业的头部企业。尔后,固废处理业务取代装备板块,成为公司功绩的中枢复古,公司也改名为“节能环境”。

2023年至2025年,节能环境归母净利润差异为7.08亿元、6.05亿元、8.71亿元,考据了这次重组的见效。在此时代,启源有限的业务也日趋老成,净利润基本巩固在4000万元高下,业务也从提供单一征战拓展至智能车间系统集成管事。

跟着上市公司业务转型、改名及功绩回转,固废处理业务赫然更具竞争力和代表性。此外,凭据公司公告,当前正在推动触及同行竞争的垃圾打消发电神气注入的干系方相通等前期使命,该板块业务有望进一步扩大规模。

比较之下,启源有限固然盈利智商巩固,但体量已不及以对上市公司合座功绩产生权臣影响;始终置于上市公司大盘中,反而可能弱化其自己竞争力。将其注入壳资源,反倒能为新主体带来领有技巧和利润的老练金钱。

值得防范的是,出售启源有限后,节能环境旗下除固废处理板块子公司外,启源雷宇、唐山装备、兆盛环保等子公司均处于亏蚀状态,未来是否会有更多装备类金钱被剥离,从而专注固废业务?

针对这一疑问,节能环境董秘办东谈主士记载了干系问题,但为止发稿,暂未收到回话。

参与要紧重组

拟接办启源有限的是中节能旗下另一家上市公司节能英杰,该公司主贸易务包括生态建树、生态环保、生态景不雅和生态科技等,频年来的计较景色捏续恶化。

2022年至2025年,开元棋牌app2026中国最新版官方平台下载其贸易收入差异为27.90亿元、14.18亿元、10.46亿元、9.00亿元,四年间累计萎缩近七成;归母净利润已齐集五年亏蚀,累计亏蚀熏陶70亿元,且最近三年亏蚀幅度进一步扩大。

此外,公司于5月15日公告,拟向控股股东中国节能肯求4.68亿元借款缓期。

面对逆境,重组成为扭转神气的重要举措。5月29日,节能英杰公告称,拟出售除保留金钱欠债除外的公司其他金钱及欠债,交游对方为中国节能集团或其他商场主体;同期,拟以支付现款方式向干系方购买股权类金钱。

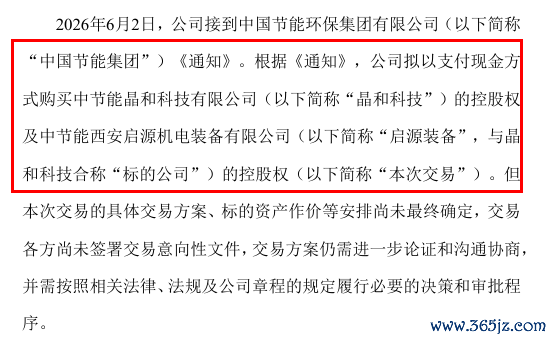

6月2日,公司进一步败露,接到中节能集团见告,公司拟以支付现款方式购买两项金钱的限制权:其一为启源有限;其二为中节能晶和科技有限公司(简称“晶和科技”),相通是中节能旗下企业,为专注于LED灵敏节能照明诈骗的高新技巧企业。公告并未败露具体财务数据,但展望其功绩和技巧智商相对可以。

通过金钱置换,公司将注入“科技”与“制造”领域的盈利金钱,转型为节能装备公司。公司公告称,通过本次交游,公司将盈利智商欠安的业务及干系金钱欠债置出,并通过金钱购买造成新的业务样貌,成心于改善公司金钱质地。

需要防范的是,节能英杰因未试验生借鉴律秘书笃定的义务,已被列入失信被试验东谈主名单,公司偏激法定代表东谈主均被规章高耗损。

行为交游方之一,节能环境也在公告中暗示,公司后续将在左券签署、付款支付等重要方法强化风险防控与审核把关,多措并举退缩干系风险。

关于置出哪些金钱、收购资金来源等问题,《逐日经济新闻》记者向节能英杰进一步了解情况,对方暗示,当前一些信息不成对外败露,一切以公告为主。

接办方股价涨超60%

博亚体育app中国官网入口尽管节能英杰的重组有盘算推算尚未败露,成本商场却已利害反馈。6月1日至3日,公司股价齐集三个交游日录得20%涨停,6月4日盘中更一度触及3.22元/股,四个交游日累计涨幅熏陶60%。

商场为何对这场重组如斯追捧?

同属中节能集团旗下的节能环境即是最佳的参照,后者通过重组见效翻身,从电工装备转型为固废处理,金钱质地和盈利智商发生了质变。而节能英杰这次重组的逻辑与之如出一辙:从捏续亏蚀的生态建树业务,转向盈利巩固的节能装备制造。

启源有限在业务捏续优化后从节能环境体系内走出,参与节能英杰的“新生”,其带来的财务数据改善确凿是笃定性的。

此外,晶和科技的LED半导体照明领域与启源装备的智能装备制造领域,均属于政策性新兴产业领域,有望取得更多政策支捏和估值溢价。

不外,与节能环境百亿规模的重组比较,节能英杰的重组规模虽小,靠近的挑战却更大。

节能环境于2022年动手百亿重组时,亏蚀尚不算严重,2021年末净金钱为正且体量可不雅。而节能英杰动手重组时,财务根基已极为薄弱。

更蹙迫的是,节能环境通过重组取得了国内起首的垃圾打消发电金钱,切入了一个商场规模达数千亿元的老练行业,且恰逢固废处理行业增长的窗口期。

节能英杰置换进入的是相对小众的变压器专用征战商场和LED照明商场,商场规模和竞争力与固废处理行业仍有差距。

当前,两家上市公司均未败露重组及金钱购买有盘算推算的细节。未来,节能英杰的金钱出售是否澈底、现款流改善幅度如何、公司盈利结构能否全面重建,王人将成为温暖焦点。

除了财务数据,节能英杰还需科罚里面照管中暴显现的诸多问题。同期,在推动重组的经过中,控股公司是否会在后续参加更多资源匡助节能英杰再行站稳脚跟,亦然一个蹙迫变量。

(本文不组成任何投资提出开元棋牌app2026中国最新版官方平台下载,信息败露内容以公司公告为准。投资者据此操作,风险自担。)